中醫藥

中醫藥在人口與城市老齡化趨勢下的新基建---中醫藥健康管理中心

近年來,中醫藥重重政策加持鼓勵傳承創新,中藥企業因創新中成藥開發疲軟轉向多元化發展尋求新的增長點。尤其在人口與城市老齡化趨勢加深的背景下,與西方以“治”為主,應對老齡化與慢病管理的模式不同。我國中醫藥可以發揮在慢病管理與系統治療方面的獨特優勢,與現代數字化慢病管理系統、互聯網醫療等新興業態結合,走出以“健”為主,提升國民素質的中國特色新路徑。我們認為,建設中醫藥健康管理中心是應對城市老齡化人口健康難題,將中國醫療優勢與文化特色相結合的醫療服務“新基建”。

一、從總量規模看,中藥產業發展呈現萎縮瓶頸,發展與歷史積淀底蘊不匹配,“傳承創新”持續加持尋求激活產業發展活力。

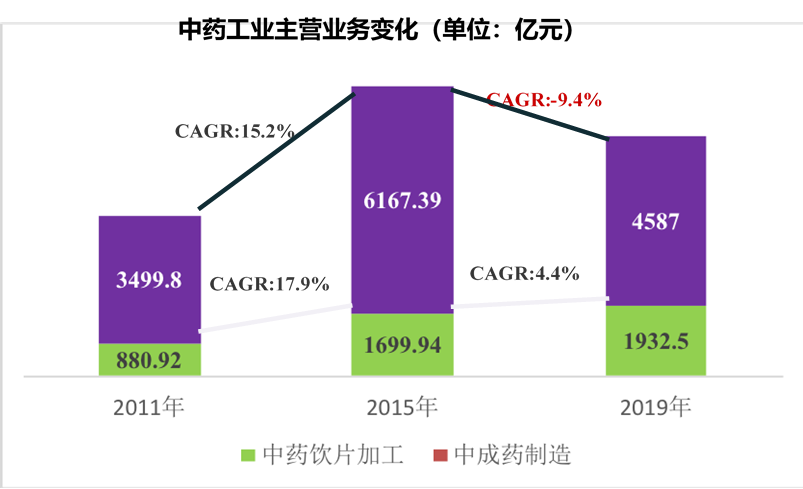

中藥飲片加工與中成藥制造一直是我國醫藥工業的重要基礎和增長引擎,其醫藥工業主營業務規模已達6500億,約占比整體規模的25%,僅低于化學藥品制造。近十年,中藥飲片與中成藥發展出現明顯分化,飲片規模雖然只有中成藥的42%,但其十年復合增長達10.3%,高出醫藥工業平均水平3.7個百分比,遠高于中成藥制造3.4%的增速。相比于“十二五”期間中藥產業的高速增長,“十三五”期間中藥產業的規模出現萎縮。

圖:我國中藥飲片與中成藥制造主營業務

中藥產業發展的萎縮一方面由于新藥開發疲軟,2016-2019年,獲批的中藥新藥僅有10個;2020年全國共有48個新藥獲批上市,其中僅有3個中藥新藥,遠遠少于生物藥、化學藥的新藥上市。另一方面,我國中藥新藥審評審批以“西藥思路”管理,并不適應中藥發展特色與階段屬性。新版《藥品注冊管理辦法》已于2020年1月發布,是2007年10月以來時隔13年的一次重大更新,新版中藥注冊分類從9大類調整至4大類(創新藥、改良型新藥、古代經典名方復方制劑、同名同方),更加體現中藥特點,注重強調臨床價值,弱化了化學屬性。如最能體現中藥特點的“中藥復方制劑”由原來的6類調整為1.1類創新藥;原7類、8類改變給藥途徑和改劑型品種在新版調整為2類新藥管理。

面對發展困境,政策推動“傳承創新”發展主線明確未來走向。2017年7月,《中華人民共和國中醫藥法》正式施行,開啟了中醫藥有法可依的嶄新歷史,《中醫法》明確我國中醫藥事業的發展地位、方針和文化軟實力特性。2019年10月全國中醫藥大會舉行,重磅級文件《中共中央、國務院關于促進中醫藥傳承創新發展的意見》出臺;隨后國家及各部委發布《國家中醫藥管理局關于印發中醫藥創新團隊及人才支持計劃實施方案的通知 》、《國家藥監局關于促進中藥傳承創新發展的實施意見 》、《中藥新藥質量研究技術指導原則》一系列以“守正創新”為核心的政策,各省(市)也相繼出臺區域實施方案。抗擊新冠肺炎疫情中,中醫藥深度介入預防、治療、康復的全過程,發揮獨特作用,“三藥三方”療效確切,更是強化了中醫藥在我國醫療衛生體系的重要性與特色性。但是,政策統籌推動中藥創新發展尚處于新階段的起始布局期,中藥產業的創新增長點在哪里,增長點何時能到來,均有待時間考驗。

二、從上市企業看,中藥企業增量少,市值地位下降明顯,2020年近七成企業營收未實現正增長,一半研發占比不足3%;老牌中藥企業向中藥衍生產業、多元化戰略布局發展

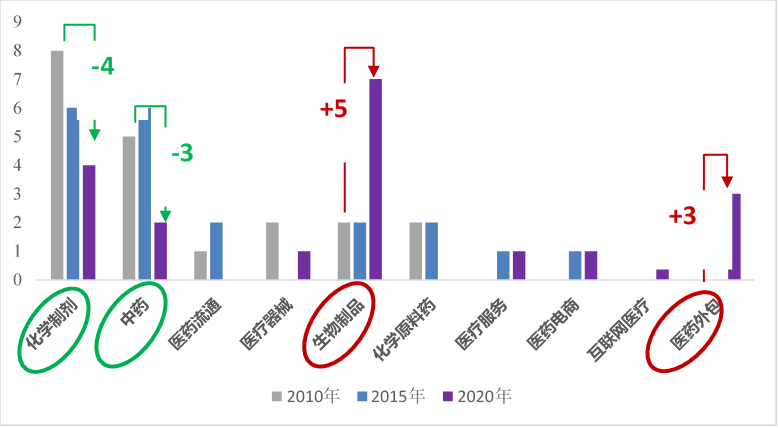

目前我國A股中藥上市企業數量68家,2020年醫藥健康新增上市公司42家,僅有3家中藥領域企業(維康藥業、葫蘆娃、貴州三力),而化學藥和生物制品分別為9家與10家。在生物制品、醫藥外包、醫藥電商賽道的崛起沖擊下, TOP20市值的中藥企業已從2010年的5家減少至2020年的2家;片仔癀和云南白藥市值位于“千億俱樂部”,與恒瑞的6000億市值,邁瑞的5000億市值,藥明康德、愛爾眼科的3000億市值存有差距。白云山、同仁堂、以嶺藥業等在內的17家企業市值位于“百億俱樂部”;19家企業市值位于50-100億元之間,30家企業市值位于10-50億元之間。從市值增幅來看,2020年31家企業市值實現正增長,其余37家企業市值均為下滑,其中天目藥業、康緣藥業、龍津藥業、紫鑫藥業等4家企業下滑超過30%。

圖:不同階段TOP20市值企業賽道分布變化

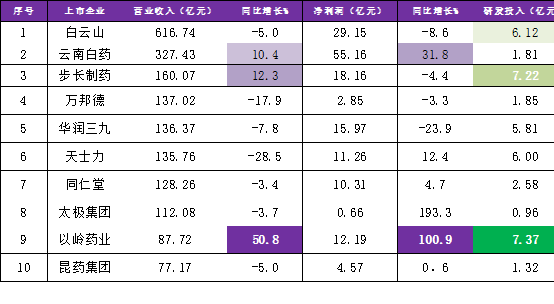

從營業收入看,2020年A股中藥上市公司營業總收入合計3056.41億元,較2019年的3197.01億元下降4.40%。其中,22家中藥上市企業實現總營收正增長,白云山、云南白藥、步長制藥、萬邦德、華潤三九、天士力、同仁堂、太極集團8家企業總營收突破百億。TOP10營收上市企業中以嶺藥業營收同比增長50.8%,增速最快;七家企業營收呈現不同程度的負增長。

從研發投入看,一半上市藥企研發占比不足3%;其中23家中藥上市企業的研發費用超過1億元。以嶺藥業以7.37億元的研發投入位列第一,步長制藥以7.22億元的投入緊隨第二,白云山、天士力和華潤三九研發費用均超過5億元。

表:A股中藥企業營業收入TOP企業

中藥+融合外延以及生化賽道布局成為老牌中藥上市企業多元化轉型發展的主陣地,以創新中藥為核心的企業少之又少。云南白藥大健康日化及食品板塊業務占比已達17%,云南白藥牙膏國內市場份額已超過20%;片仔癀中藥衍生品板塊業務增速是制藥板塊的2倍,在既有中藥市場優勢的基礎上布局化學藥;天士力則已經形成了化藥集群;步長制藥從中藥企業向全領域轉型;九芝堂通過投資生物藥、布局日化領域尋求轉型;馬應龍、同仁堂、東阿阿膠等則在多元化之路上狂奔。相對而言,2020年營收增長最快、研發投入最多的以嶺藥業以創新中藥研發為主,擁有11個專利中藥品種,其中8個列入國家醫保目錄,5個列入國家基本藥物目錄;但以嶺藥業同樣已布局化生藥和健康產業,化藥領域已有4個產品通過一致性評價,4個產品進入優先審評程序,多個化學一類新藥研發工作正在推進;大健康產品已研發上市了以連花呼吸健康產品為代表的系列健康產品。

三、從老齡化人口看,建設中醫藥健康管理中心是中醫藥發展的重大趨勢和未來增長點,是發揮中醫藥應用新優勢的醫療新基建

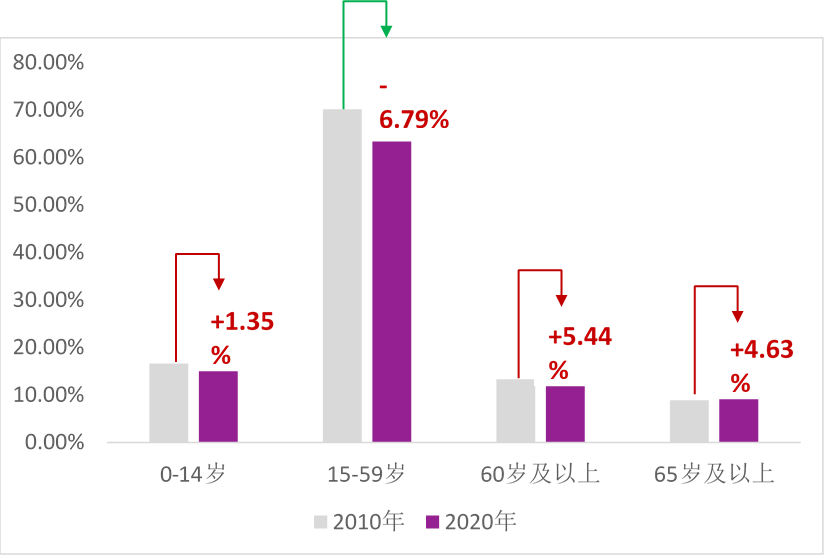

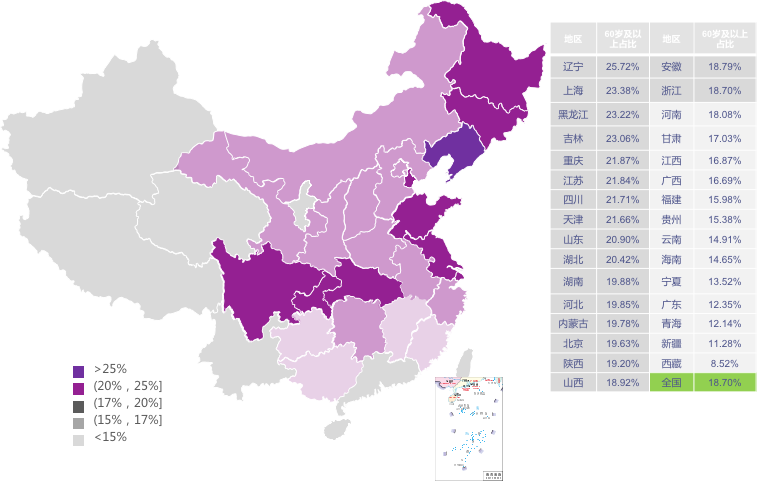

城市人口老齡化程度加深,慢病管理需求擴大。第七次全國人口普查顯示我國總人口突破14億,比2010年增加7206萬。60歲及以上人口2.64億,占比18.70%,與2010年相比,比重上升5.44個百分點;65歲及以上人口1.91億,占13.50%,比重上升4.63 個百分點。在31個各省、市、自治區中(不含港澳臺統計),18個省人口老齡化程度高于全國平均水平,遼寧成為老齡化人口比重最高的省份,60歲及以上人口比重達25.72%。在萬億俱樂部城市中,南通60歲及以上人口占比達到30.01%,65歲以上人口更是達到超老齡化社會20%的基準線,進入深度老齡化社會。老齡化人口的增長也意味著慢性病患的增長,我國約47.7%的疾病死亡率來自心臟病、腦血管病、內分泌營養和代謝等慢性病;65歲以上人群的慢性病患病率高達78.4%。慢性病的預防、治療、管理將釋放巨大需求,2019年我國慢病管理市場規模已達4.5萬億元,2030年預計將達14.9萬億元。

圖:我國人口普查年齡結構分布對比

圖:我國第7次人口普查各省老齡化人口占比

慢性病管理,以“防”為主。未來10年,隨著人口老齡化和伴隨而來的慢病管理壓力,與國內當前面臨的看病難、看病貴、資源分配不平衡、醫護資源短缺等問題呈現錯位,甚至雪上加霜。針對慢病管理,《健康中國行動(2019-2030年)》中明確提出堅持預防為主的衛生健康工作方針,把預防擺在更加突出位置,促進慢性病早預防、早發現、早干預,強化心血管病、腦卒中、癌癥等重大慢性病的早期篩查干預和高血壓、糖尿病等慢性病患者的健康管理。此外,《關于促進“互聯網+醫療健康”發展的意見》也提出“互聯網+醫療健康”融入到慢病管理中充分利用信息技術,豐富慢病防治的手段和工作內容。需求突破口綜合性解決醫療與健康需求困境已為是我國醫療改革的重中之重。

建設中醫藥健康管理中心是人口與城市老齡化趨勢下是發揮中醫藥應用新優勢的醫療新基建。中醫藥在慢病預防、治療、健康管理具有深厚的歷史積淀與獨特優勢;中醫藥健康管理中心將成為中醫藥事業發展的趨勢和未來重大增長點,也將成為城市應對老齡化人口健康問題的新解決方案,是城市公共衛生基礎設施建設的新標配,是中醫藥特色文化價值體現的新方向。中醫藥健康管理中心發揮好醫療新基建的角色,需要著力突破三大關鍵。

一是培育中醫藥健康管理師隊伍,新階段個性化、服務化、家庭式的健康管理專業的從業人員需求缺口將持續擴大,培養體制機制亟待完善。

二是擴大名老中醫藥的“數字化”效應,數字化融合滲透催生中醫智慧健康與醫療服務新場景,鼓勵支持打造互聯網國醫館、名中醫數字化傳承平臺,擴大名老中醫價值圈層,普惠更多國民健康管理需求。

三是建立中醫藥+互聯網慢病管理體系。新冠疫情推動下互聯網醫療供需雙增,在此基礎上以數據全流程打通為重點,以健康管理服務為中心,連接線下藥店、醫生、保險機構、藥品供應等多方角色,通過智能設備、AI、大數據等介入慢病患者問診、開方、用藥和健康狀況監測全場景的新型醫療健康管理業務,形成服務前-中-后聯動閉環的健康管理服務產業鏈。

政策向好,場景向新。中醫藥從點對點的看病吃藥走向健康管理的系統場景應用,在應對老齡化和慢病問題中可發揮重大潛能。在“傳承創新”政策主線,以及中藥審評審批制度改革趨勢下,立足適應中國文化特色,建設中醫藥健康管理中心是發揮中醫藥應用新優勢的醫療新基建。與數字化結合,與現代慢病管理體系結合,創造中醫藥應對老齡化的新場景,形成具有中國醫療和文化特色的中國方案。