醫療設備

醫療設備重點細分賽道特征分析

在新冠疫情的驅動下,2020年7月國務院深化醫改工作任務文件中,釋放支持國產醫療設備進院信號。醫療設備產業鏈的自主可控與核心技術的突破得到空前重視,各地陸續出臺支持政策,加速大型國產醫療設備進院。高性價比的國產醫療設備將更受青睞,迎來新一波的收入增長。

一、醫療設備分類

醫療設備是醫療器械品類最多的領域,應用廣泛;可根據使用場景不同,分為專業醫療設備和家用醫療設備,對疾病的預防、診斷、治療、監護、緩解,對損傷或者殘疾的診斷、治療、監護、緩解、補償,以及對解剖或者生理過程的研究、替代、調節具有決定性作用。

整體歸納看,醫療設備領域主要包括了影像設備、康復器械、醫療機器人、放射治療設備、透析治療設備、激光治療設備、呼吸與麻醉設備、內窺鏡等。在政策場景、技術場景以及消費場景的疊加驅動下,康復器械、手術機器人、膠囊內窺鏡等新業態、新場景迅速崛起,并具有較高的資本活躍度,未來市場空間廣闊。

二、賽道發展特征

(一)整體特征:市場規模最大,從低端產品為主向中高端的多功能產品布局轉變

醫療設備是我國醫療器械市場份額最大的領域,市場規模已超過3000億元,約占整體醫療器械的50%;其市場規模約是高值耗材的3倍,體外診斷的5倍。目前,國產醫療設備企業正積極調整戰略布局,從低端產品向中高端產品開發轉變,加速全領域不同產品的貫通。此外,醫療設備將趨于多功能,更緊湊、更微型、更智能、更網聯的產品特征將進一步凸顯。

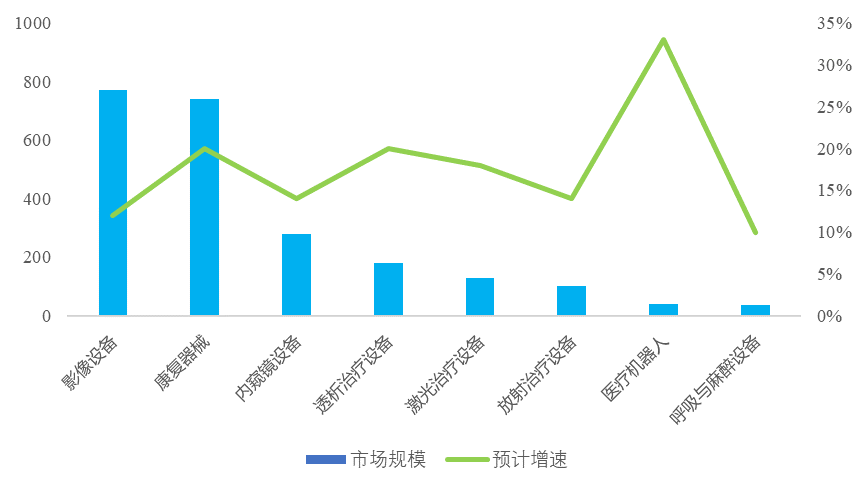

(二)重點賽道規模與增速:影像設備市場規模最大,醫療機器人增速最快

從細分賽道規模上看,影像設備和康復器械是醫療設備領域中規模較大的細分賽道,市場份額均接近800億元,規模占比合計已超過65%。內窺鏡、透析治療設備、激光治療設備、放射治療設備規模在100-300億元;醫療機器人國內尚處于起步發展期,呼吸與麻醉設備發展相對平穩,市場規模均不足百億。

從賽道成長速度上看,重點細分領域市場規模的平均增速為18%,其中康復器械、醫療機器人、透析治療設備、激光治療設備均在平均線以上保持較快的增長速度,且醫療機器人的增速最快;而內窺鏡、影像設備、放射治療設備、呼吸與麻醉設備增速在10-15%區間,市場增長相對平穩。

圖:醫療設備重點細分賽道規模及增速

數據來源:藥鏈圈根據公開數據整理

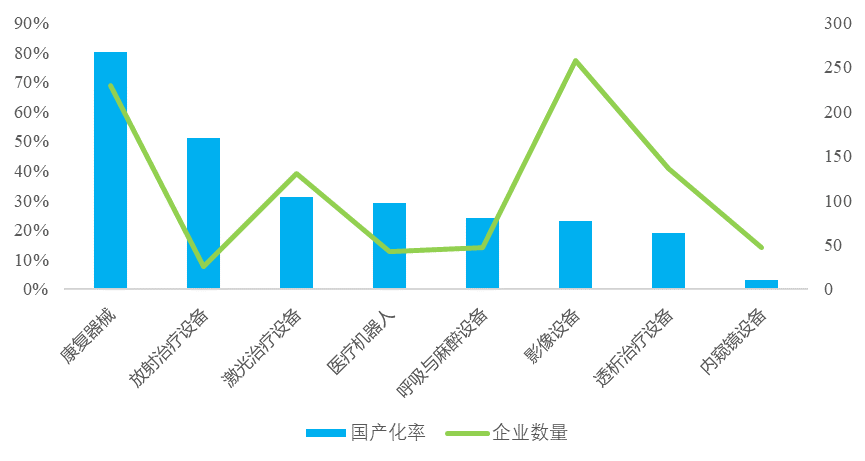

(三)國產化率和企業數量:細分賽道產品國產化以低端產品為主,中高端產品仍以外資企業為主導

醫療設備的國產替代是當下行業發展主旋律。一方面,國家發改委在《公共衛生防控救治能力建設方案》中指出每個城市改擴建1-2所現有醫療機構,每省份建設1-3所重大疫情救治基地;另一方面,各省陸續出臺政策鼓勵支持國產大型醫療設備進院,高性價比的國產醫療設備迎來市場機遇。

在各細分領域中,康復器械的整體國產化率較高,生產企業數量超過200家,但因國內企業尚未掌握核心技術,產品的研發、制造仍以低端產品為主,代表性企業有魚躍醫療、誠益通、錢璟康復等。放射治療設備整體國產化率超過50%,主要是由于伽瑪刀國產替代率高,并已實現較大出口;而醫用電子直線加速器高端市場基本被醫科達、瓦里安、西門子等外資企業所壟斷;射波刀則被外資巨頭安科瑞高度壟斷。透析治療設備、激光治療設備、影像設備、呼吸與麻醉設備、醫療機器人整體國產化率在20-30%之間,本土產品同樣以中低端產品為主。內窺鏡賽道國產化率低于5%,外資壟斷的市場格局突出,國內生產企業不足50家,布局相對薄弱。

圖:醫療設備重點細分賽道國產化率及企業數量

數據來源:藥鏈圈根據公開數據整理

三、重點賽道特征

在重點細分賽道中,影像設備市場規模最大,醫療機器人增速最快,內窺鏡國產替代率最低,是醫療設備領域中最值得關注的賽道。

(一)影像設備:醫療設備第一大細分賽道,GE、西門子、飛利浦三大外資企業主導,聯影、萬東等本土企業加速中高端產品突圍

影像設備是醫療設備領域規模最大的細分賽道,市場規模接近800億元,占比超過35%;主要產品包括CT、MRI、超聲、DR和PET等。CT產品,GE、西門子、飛利浦、佳能等外資企業占據90%的市場份額,國內企業以64排以下的中低端產品為主,以東軟、聯影、安科等為代表;而128排及以上產品國產替代率約為1%。核磁共振設備,GE、西門子、飛利浦三家外資企業占據80%的市場份額,本土企業中聯影布局領先,正加速1.5T超導型等中高端主流產品開發突圍。超聲設備國產品牌以價格優勢占據中低端市場,產品銷量占比五成,但銷售額占比不足30%。DR產品國產化率高,已超過80%,國內企業超過100家,以萬東、安健為代表。整體而言,影像設備技術壁壘高,投入資金大,企業的發展依賴于扎實的技術沉淀與差異化的產品布局。

(二)醫療機器人:資本關注熱點領域,神經外科、骨科、血管介入和口腔手術機器人與國外基本處于同一水平

醫療機器人是當前快速發展的熱門醫療設備細分賽道,近五年的復合增長率約為50%。根據應用場景可分為手術機器人、康復機器人、輔助機器人、服務機器人。目前國內醫療機器人產品仍處于研發和臨床階段,僅有天智航、安翰醫療、柏惠維康、華科精準等少數企業的產品上市。醫療機器人是機器人與醫療器械結合新興發展的賽道,頗受資本投資關注。2020年國內醫療機器人領域有23家企業獲得融資,其中手術機器人領域13起,融資數量和金額最大。我國的手術機器人在神經外科、骨科、血管介入和口腔機器人領域與國外基本處于同一水平,并有希望實現全球領先。

(三)內窺鏡:硬鏡外資企業占據90%以上份額,軟鏡日資企業奧林巴斯一家獨大,新型內窺鏡正崛起

內窺鏡可分為硬性內窺鏡和軟性內窺鏡,以及近年來快速發展的磁控內窺鏡、3D打印內窺鏡等新型內窺鏡。硬性內窺鏡市場規模約占內窺鏡市場整體的50%,以日資、德資企業為主導,卡爾?史托斯、奧林巴斯、史賽克、狼牌等合計占據90%以上的國內市場份額,本土企業中沈陽沈大硬鏡市場份額最高,但占比仍不足5%。軟性內窺鏡國內市場同樣由外資企業主導,奧林巴斯一家獨大,占據了近9成的國內市場份額。新型內窺鏡膠囊胃鏡外資企業尚未進入,本土企業正在崛起,以金山科技、安翰科技為代表,磁控膠囊胃鏡設備成本僅為傳統胃鏡檢查進口設備的10-15%,國產設備的15-30%,在成本、渠道上逐漸形成優勢。

隨著政策場景、技術場景、以及消費場景的變化,國內醫療設備進入國產替代的加速期。各級醫院對醫療服務賦予的設備功能價值與臨床價值具有多樣化要求,對低、中、高端產品的需求不同。在低端產品優勢的基礎上,本土企業應深入核心技術突破,加快向中高端產品挺進,在外資主導的格局下形成突圍之勢。