雙特異抗體

五張圖看懂國內雙特異性抗體企業競爭格局

摘要:截至2021年3月底,全國有來自于21家企業(包括4家子公司)的27個雙特異性抗體藥物正處于臨床試驗階段。從企業地域分布、產品適應癥、靶點布局、企業成立年份和企業類型特征5個維度,分析國內雙特異性抗體企業整體概況及競爭格局。

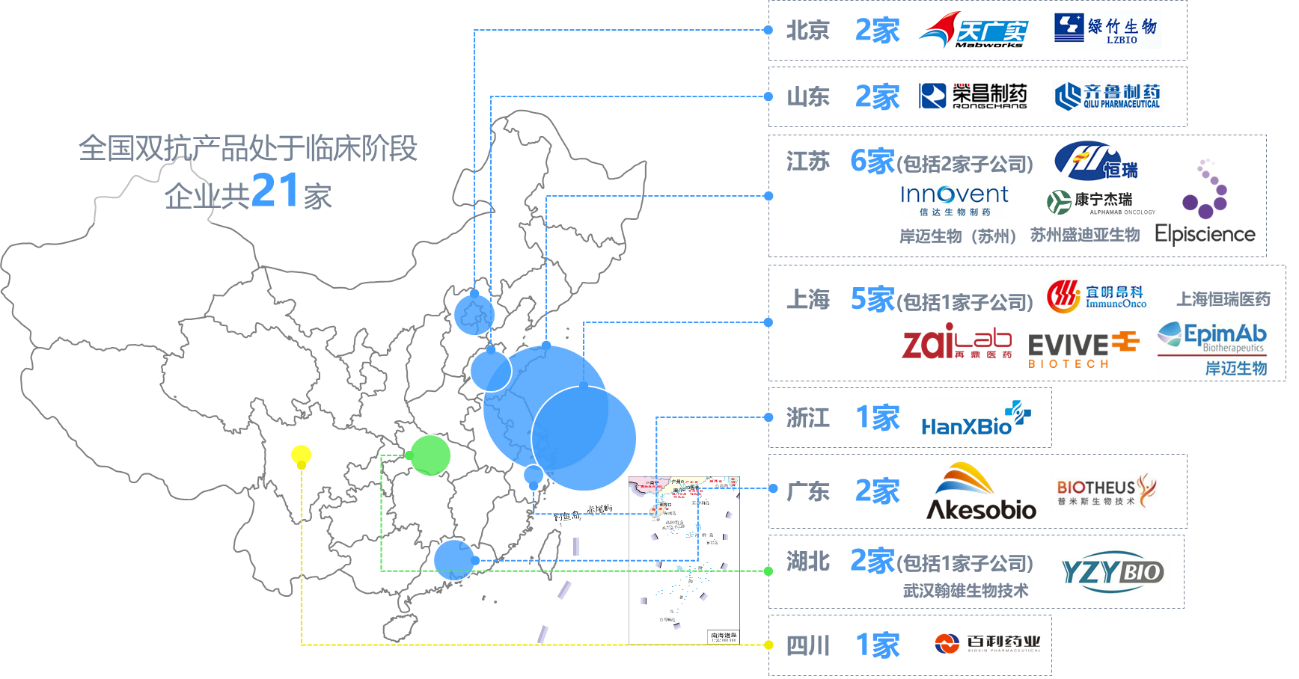

第一張圖:企業地域分布格局

近9成企業集中東部地區,中西部僅四川、湖北雙抗企業研發產品進入臨床試驗階段。從地域分布看,21家雙特異性抗體藥物研發企業分布在全國8個省市。東部地區分布密集,擁有全國85.7%的企業占比,其中江蘇、上海數量優勢全國領先,江蘇擁有包括2家子公司在內的6家企業,上海擁有包括1家子公司在內的5家企業。中西部地區僅四川、湖北的雙抗企業研發產品進入臨床試驗階段,分別是四川的百利藥業、湖北的友芝友生物和翰雄生物技術(杭州翰思生物子公司)。

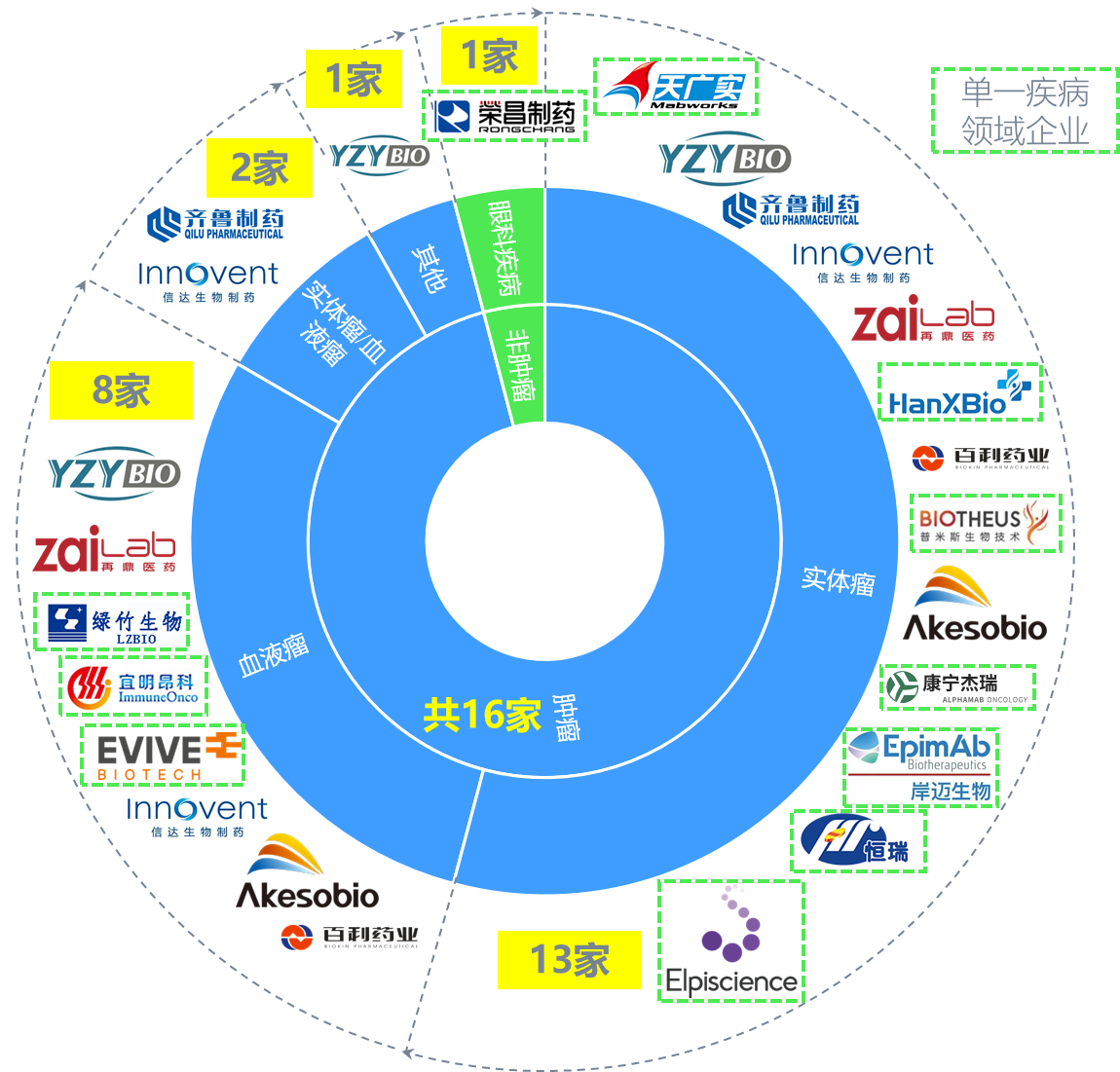

第二張圖:產品適應癥分布

腫瘤領域產品管線布局高度集中,企業占比高達94%。從產品適應癥分布看,17家企業(除去4家子公司)中有16家企業研發的雙抗產品針對腫瘤疾病,企業占比高達94%,僅1家企業榮昌生物布局眼科疾病的雙抗藥物研發。從腫瘤細分類型看,13家企業布局實體瘤治療的產品管線,8家企業布局血液瘤治療的產品管線,齊魯制藥和信達生物2家企業的產品管線針對包括實體瘤和血液腫瘤的惡性腫瘤。

多家企業僅布局單一領域,管線適應癥分布單一。其中,僅布局實體瘤領域的企業有7家,分別是天廣實、翰思生物、普米斯生物、康寧杰瑞、岸邁生物、江蘇恒瑞、科望生物。僅布局血液瘤領域的企業有3家,分別是綠竹生物、宜明昂科、億一生物(原名:健能隆醫藥)。布局眼科疾病領域的企業僅榮昌生物1家,相關產品是針對糖尿病性視網膜病變、糖尿病性黃斑水腫、濕性年齡相關性黃斑變性等眼科疾病的RC28-E注射液。

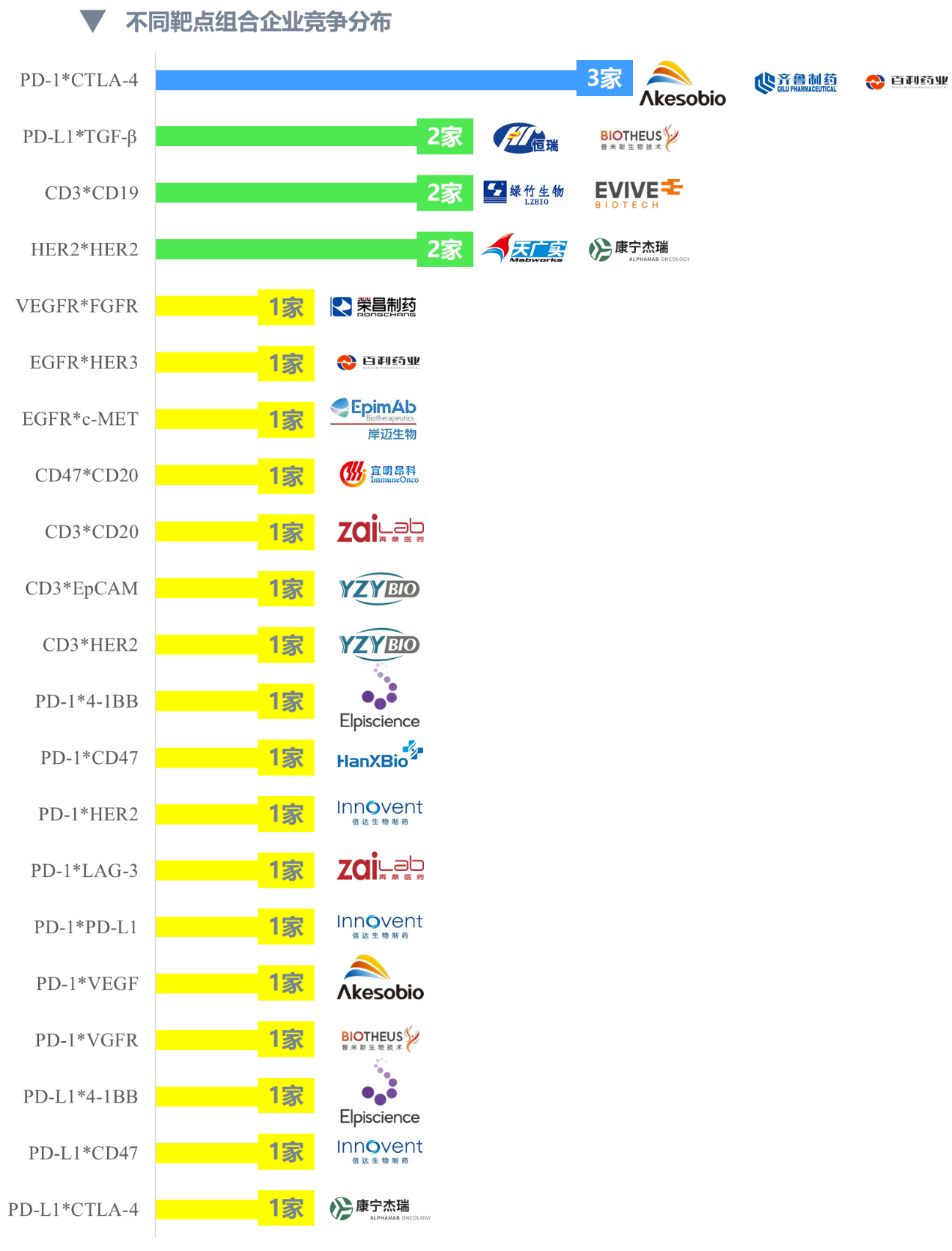

第三張圖:靶點布局競爭格局

雙抗研發布局的靶點組合較多,尚未出現熱門靶點扎堆研發的現象。從靶點組合看,27個臨床試驗階段雙抗產品共有21種不同的靶點組合,其中17種靶點組合僅有1個在研產品,靶點組合分布分散。2家及以上企業研發的靶點組合有4個,包括康方生物、齊魯制藥、百利藥業3家布局PD-1×CTLA-4,恒瑞醫藥、普米斯生物2家布局PD-L1×TGF-β,綠竹生物、億一生物2家布局CD3×CD19,天廣實、康寧杰瑞2家布局HER2×HER2。

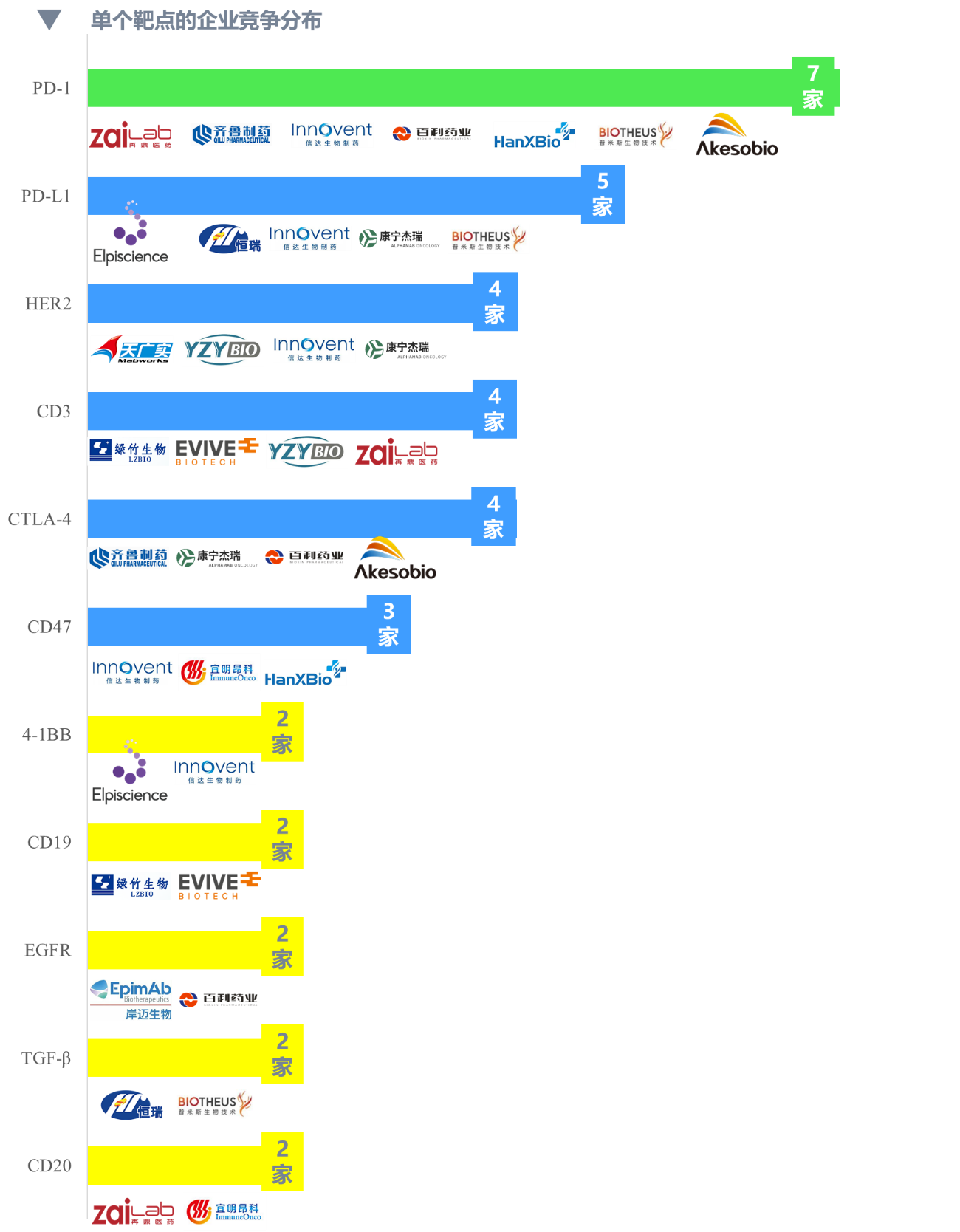

PD-1/L1、CTLE-4等免疫檢查點研發企業相對較多。從單個靶點的統計數據看,27個雙抗研發產品涉及18個靶點,其中研發企業數量在2個以上的熱門靶點有6個,分別是PD-1(7家)、PD-L1(5家)、HER2(4家)、CD3(4家)、CTLE-4(4家)和CD47(3家),由此可見,雙抗熱門靶點與單抗熱門靶點類似,以免疫檢查點為主。從上述6個熱門靶點的企業競爭看,信達生物研發管線涉及4個熱門靶點,康寧杰瑞涉及3個熱門靶點,再鼎醫藥、康方生物、翰思生物、齊魯制藥、百利藥業、普米斯生物、友芝友生物等分別涉及2個熱門靶點。

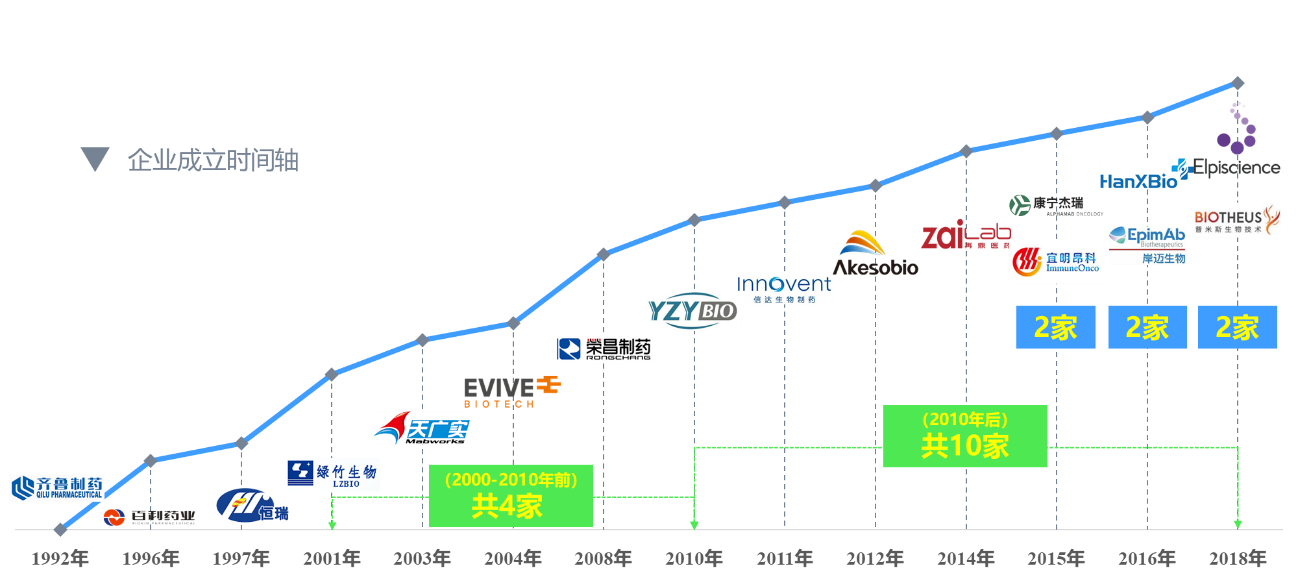

第四張圖:企業成立時間軸

雙抗研發趨漸熱門,6成企業成立于2010年以后。從17家企業成立時間看,僅齊魯制藥、百利藥業、恒瑞醫藥3家制藥企業成立于2000年以前;82%的企業成立于2000年以后;有10家企業是在2010年及以后成立的生物技術公司,數量占比達59%,包括友芝友生物、信達生物、康方生物、再鼎醫藥、康寧杰瑞、宜明昂科、翰思生物、岸邁生物、科望生物、普米斯生物。2015、2016和2018年均有2家企業成立,近年雙抗研發近年的熱門趨勢漸長。

第五張圖:企業類型特征

綜合17家企業的全部產品管線分析,認為雙抗藥物研發企業的成長路徑有3種。一是企業掌握雙抗平臺技術,專注聚焦于雙抗藥物開發,如岸邁、友芝友等;二是企業基于自身對抗體技術或其他生物技術的掌握,切入雙抗領域,此類企業或布局抗體多賽道、或布局生物藥多賽道,如翰思生物、康寧杰瑞、再鼎醫藥、康方生物和天廣實等早先布局單抗后深入布局雙抗,再如宜明昂科布局細胞治療,榮昌制藥、綠竹生物、億一生物等布局重組蛋白;三是綜合性大型制藥企業依靠自身多年發展,以資金、技術和人才資源,快速切入新興細分賽道,除生物藥外也布局化學藥,如恒瑞醫藥、齊魯制藥、百利藥業等。