高值耗材

高值耗材重點(diǎn)細(xì)分賽道特征分析

一、高值耗材細(xì)分領(lǐng)域分類

醫(yī)用耗材是指在臨床診斷和護(hù)理、檢測(cè)和修復(fù)等過(guò)程中使用的醫(yī)用衛(wèi)生材料,其品種繁多,應(yīng)用廣泛,使用頻率高,可分為高值耗材和低值耗材。高值耗材一般指安全性要求高、生產(chǎn)控制嚴(yán)格、限于某些專科使用且價(jià)格相對(duì)較高的消耗性醫(yī)療器械。其中,心血管耗材、骨科耗材、口腔耗材、神經(jīng)科耗材、眼科耗材、微創(chuàng)耗材和醫(yī)美耗材等是高值耗材領(lǐng)域的重點(diǎn)細(xì)分賽道。伴隨人口老齡化、國(guó)內(nèi)市場(chǎng)的消費(fèi)升級(jí)、全民運(yùn)動(dòng)持續(xù)發(fā)展及新型治療手段的出現(xiàn),運(yùn)動(dòng)醫(yī)學(xué)類骨科耗材、神經(jīng)介入耗材、電生理耗材、種植體、隱形正畸材料等領(lǐng)域發(fā)展?jié)摿Υ螅磥?lái)市場(chǎng)空間廣闊,值得重點(diǎn)關(guān)注。

二、高值耗材重點(diǎn)賽道分析

我國(guó)高值耗材領(lǐng)域當(dāng)前正處于行業(yè)快速發(fā)展、龍頭企業(yè)加速上市、行業(yè)集中度有所提升以及進(jìn)口替代加速的進(jìn)程中,當(dāng)前市場(chǎng)規(guī)超過(guò)1200億元,五年復(fù)合增長(zhǎng)率為超過(guò)21%。

(一)細(xì)分賽道特點(diǎn)

在高值耗材重點(diǎn)細(xì)分賽道中,心血管耗材市場(chǎng)規(guī)模最大的領(lǐng)域,心血管支架耗材基本完成了國(guó)產(chǎn)替代,并且在全國(guó)集中采購(gòu)的背景下行業(yè)處于市場(chǎng)整合加速和產(chǎn)品大幅降價(jià)階段。骨科耗材領(lǐng)域的脊柱類和關(guān)節(jié)類耗材的市場(chǎng)規(guī)模已經(jīng)超過(guò)創(chuàng)傷類,一改往日“創(chuàng)傷類”一家獨(dú)大的領(lǐng)域格局,變?yōu)榧怪㈥P(guān)節(jié)、創(chuàng)傷三分天下,運(yùn)動(dòng)醫(yī)學(xué)類迅速崛起的新局面。微創(chuàng)耗材領(lǐng)域是進(jìn)口替代率最高、整體市場(chǎng)最為成熟的細(xì)分領(lǐng)域,但是企業(yè)小而散,行業(yè)集中度亟需提升。口腔、眼科和醫(yī)美領(lǐng)域在種植體、隱形正畸、人工晶狀體、透明質(zhì)酸填充劑等細(xì)分賽道的市場(chǎng)滲透率遠(yuǎn)低于發(fā)達(dá)國(guó)家,隨著國(guó)內(nèi)市場(chǎng)的消費(fèi)升級(jí),整體消費(fèi)類市場(chǎng)的發(fā)展空間將極為廣闊。神經(jīng)耗材領(lǐng)域中神經(jīng)介入耗材在替代藥品進(jìn)行缺血性和出血性腦卒中疾病的治療中將有顛覆性的治療效果,未來(lái)市場(chǎng)空間廣闊,但是當(dāng)前的國(guó)產(chǎn)化率僅為5%,國(guó)內(nèi)市場(chǎng)份額被美敦力、泰爾茂、史賽克等一些跨國(guó)巨頭壟斷,國(guó)內(nèi)僅啟明醫(yī)療、沛嘉醫(yī)療和微創(chuàng)醫(yī)療等企業(yè)布局該領(lǐng)域。

(二)規(guī)模和增速

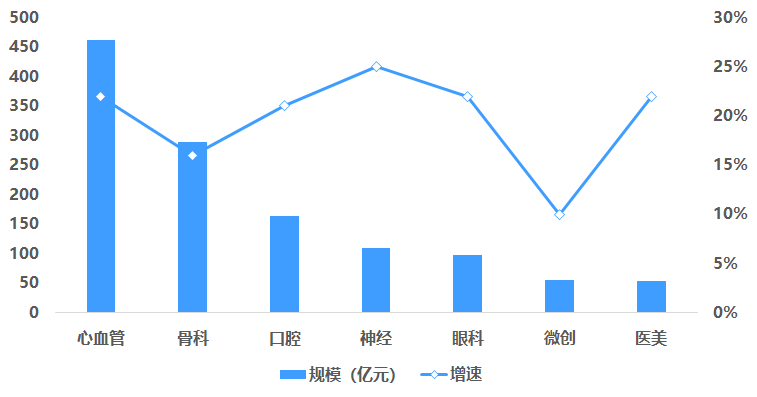

從規(guī)模上看,心血管耗材和骨科耗材是高值耗材領(lǐng)域中規(guī)模較大的細(xì)分賽道,規(guī)模占比合計(jì)已超過(guò)60%;而眼科、微創(chuàng)和醫(yī)美耗材市場(chǎng)規(guī)模均處于平均線以下。從增速上看,重點(diǎn)細(xì)分領(lǐng)域的平均增速為20%,神經(jīng)、心血管、眼科、醫(yī)美和口腔耗材均在平均線以上保持較快的增長(zhǎng)速度,其中神經(jīng)耗材增速最快;而骨科和微創(chuàng)耗材增速相對(duì)較為平穩(wěn)。

圖:我國(guó)高值耗材細(xì)分賽道規(guī)模及增速

數(shù)據(jù)來(lái)源:根據(jù)公開(kāi)資料整理

(三)國(guó)產(chǎn)化率和企業(yè)數(shù)量

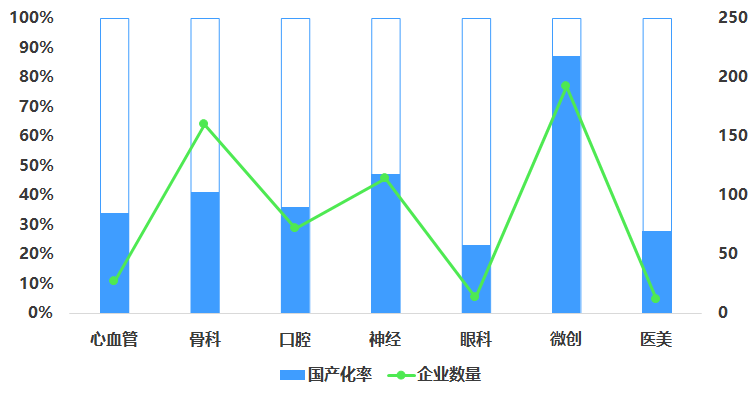

整體上看,高值耗材細(xì)分領(lǐng)域的國(guó)產(chǎn)化率和企業(yè)數(shù)量成正比。微創(chuàng)、神經(jīng)和骨科耗材的國(guó)產(chǎn)化率最高、企業(yè)數(shù)量最多,進(jìn)口替代情況較好;其中微創(chuàng)耗材的國(guó)產(chǎn)化率高達(dá)80%,企業(yè)數(shù)量也接近200家,均遠(yuǎn)高于其他領(lǐng)域。相反地,眼科、醫(yī)美和心血管耗材的國(guó)產(chǎn)化率均低于35%,企業(yè)數(shù)量最少且均不足30家,國(guó)產(chǎn)企業(yè)參與不充分,市場(chǎng)由外資主導(dǎo)。

圖:高值耗材細(xì)分領(lǐng)域國(guó)產(chǎn)化率及企業(yè)數(shù)量

數(shù)據(jù)來(lái)源:根據(jù)公開(kāi)資料整理

三、重點(diǎn)賽道行業(yè)特征

(一)心血管耗材

心血管耗材是高值耗材領(lǐng)域的規(guī)模最大的賽道,當(dāng)前市場(chǎng)規(guī)模為400-500億元,占比超過(guò)30%。細(xì)分領(lǐng)域主要包括支架、起搏器和瓣膜等。其中,支架的規(guī)模最大,進(jìn)口替代率也最高,冠脈支架的國(guó)產(chǎn)化率已高達(dá)80%,2020年底啟動(dòng)的高值耗材集中帶量采購(gòu)即從冠脈支架開(kāi)始,共有11家企業(yè)參與投標(biāo)、26個(gè)冠脈支架產(chǎn)品參加。產(chǎn)生的擬中選產(chǎn)品10個(gè),分屬于山東吉威醫(yī)療制品有限公司、易生科技(北京)有限公司、上海微創(chuàng)醫(yī)療器械(集團(tuán))有限公司、樂(lè)普(北京)醫(yī)療器械股份有限公司、美敦力(上海)管理有限公司等8家企業(yè)。與2019年相比,相同企業(yè)的相同產(chǎn)品平均降價(jià)93%,國(guó)內(nèi)產(chǎn)品平均降價(jià)92%,進(jìn)口產(chǎn)品平均降價(jià)95%。伴隨 “首戰(zhàn)”打響,未來(lái)和冠脈支架一樣“市場(chǎng)規(guī)模大且采購(gòu)金額高、產(chǎn)品技術(shù)成熟且國(guó)產(chǎn)化率高、市場(chǎng)競(jìng)爭(zhēng)充分且同質(zhì)化水平高”的高值耗材納入集采范圍。

圖:心血管耗材領(lǐng)域主要產(chǎn)品

圖片來(lái)源:根據(jù)企業(yè)官網(wǎng)整理

(二)骨科耗材

骨科耗材市場(chǎng)規(guī)模僅次于心血管耗材,當(dāng)前市場(chǎng)規(guī)模接近300億元,占比超過(guò)20%。細(xì)分領(lǐng)域主要包括創(chuàng)傷、脊柱、關(guān)節(jié)和運(yùn)動(dòng)醫(yī)學(xué)類耗材等。其中,創(chuàng)傷和脊柱耗材的規(guī)模較大且國(guó)產(chǎn)率較高,創(chuàng)傷耗材的國(guó)產(chǎn)替代率超過(guò)60%。隨著人口老齡化和中國(guó)運(yùn)動(dòng)人群的持續(xù)增多,關(guān)節(jié)炎、運(yùn)動(dòng)損傷等對(duì)于關(guān)節(jié)置換及運(yùn)動(dòng)醫(yī)學(xué)耗材的需求將大幅增多。運(yùn)動(dòng)醫(yī)學(xué)類產(chǎn)品的技術(shù)壁壘最高,主要產(chǎn)品包含人工韌帶、人工半月板等,目前市場(chǎng)主要被史塞克等國(guó)外企業(yè)占據(jù),威高集團(tuán)、大博醫(yī)療等骨科耗材龍頭企業(yè)開(kāi)始布局,并涌現(xiàn)出春立醫(yī)療、天星博邁迪、瑞郎泰科、利格泰、德美醫(yī)療等一批技術(shù)創(chuàng)新企業(yè)。

圖:骨科耗材領(lǐng)域主要產(chǎn)品

圖片來(lái)源:根據(jù)企業(yè)官網(wǎng)整理

(三)神經(jīng)耗材

神經(jīng)耗材主要包括神經(jīng)介入等細(xì)分領(lǐng)域。神經(jīng)介入采取取栓、擴(kuò)張、栓塞等方法進(jìn)行治療,目前市場(chǎng)規(guī)模為60-70億元。其中,缺血類耗材的核心產(chǎn)品包括取栓支架、抽吸導(dǎo)管和擴(kuò)張支架等,主要用于取出血栓或栓子以疏通血管通路,潛在市場(chǎng)規(guī)模超過(guò)100億元;出血類耗材的主要產(chǎn)品包括彈簧圈、彈簧圈輔助支架、密網(wǎng)支架等,潛在市場(chǎng)規(guī)模超過(guò)60億元;通路類耗材主要用于在神經(jīng)介入手術(shù)中建立通路、傳送器械、封堵壓迫等,為輔助產(chǎn)品,潛在市場(chǎng)規(guī)模超過(guò)100億元。

四、代表性上市企業(yè)2020年財(cái)務(wù)報(bào)告分析

(一)樂(lè)普醫(yī)療—集采影響了2020年四季度業(yè)績(jī)

樂(lè)普醫(yī)療2020年?duì)I業(yè)收入約80.57億元,同比增加3.35%;歸屬于上市公司股東的凈利潤(rùn)約18.93億元,同比增加9.73%。2020年樂(lè)普前三季度經(jīng)營(yíng)穩(wěn)定增長(zhǎng);四季度冠脈支架集中帶量采購(gòu)對(duì)公司業(yè)績(jī)產(chǎn)生沖擊,四季度業(yè)績(jī)虧損。

(二)春立醫(yī)療—高端路線發(fā)展勢(shì)頭良好

春立醫(yī)療2020年實(shí)現(xiàn)營(yíng)收約人民幣9.38億元,同比增長(zhǎng)9.63%。毛利同比增長(zhǎng)14.71%至約6.81億元。營(yíng)收增長(zhǎng)主要是由于關(guān)節(jié)假體產(chǎn)品銷(xiāo)量的增長(zhǎng)及銷(xiāo)售網(wǎng)絡(luò)的擴(kuò)張所致,其中陶瓷關(guān)節(jié)假體產(chǎn)品、XN膝關(guān)節(jié)假體產(chǎn)品及微創(chuàng)髖關(guān)節(jié)假體產(chǎn)品等主流高端產(chǎn)品在行業(yè)增長(zhǎng)迅速。

(三)正海生物—疫情影響公司2020年?duì)I收

正海生物2020年實(shí)現(xiàn)營(yíng)業(yè)總收入2.9億,同比增長(zhǎng)4.8%;實(shí)現(xiàn)歸母凈利潤(rùn)1.2億,同比增長(zhǎng)10.2%。受疫情常態(tài)化下手術(shù)開(kāi)展受限的影響,2020年,正海生物的拳頭產(chǎn)品口腔修復(fù)膜的營(yíng)收出現(xiàn)了公司上市以來(lái)的首次下滑。

(四)愛(ài)博醫(yī)療—人工晶體是主要收入來(lái)源

2020年實(shí)現(xiàn)營(yíng)業(yè)總收入2.7億,同比增長(zhǎng)39.9%,增幅連續(xù)4年保持在39%以上的高速增長(zhǎng);實(shí)現(xiàn)歸母凈利潤(rùn)9655.8萬(wàn),同比增長(zhǎng)44.8%。 “人工晶狀體”是企業(yè)營(yíng)業(yè)收入的主要來(lái)源。具體而言,“人工晶狀體”營(yíng)業(yè)收入為2.2億,營(yíng)收占比為81.9%。

(五)南微醫(yī)學(xué)—2020年凈利下降顯著

南微醫(yī)學(xué)2020年?duì)I業(yè)總收入約13.28億元,同比增加1.57%;歸屬于母公司所有者的凈利潤(rùn)約2.60億元,同比下降14.24%

(六)華熙生物—功能性護(hù)膚品銷(xiāo)售收入較上年同期大幅增長(zhǎng)

實(shí)現(xiàn)營(yíng)業(yè)收入26.32億元,比上年同期增加39.61%;實(shí)現(xiàn)歸屬母公司的凈利潤(rùn)6.47億元,比上年同期增加10.50%。其中,功能性護(hù)膚品暴增112.19%。