分子診斷行業技術特點及產業鏈特征分析(上)

一、行業特點

分子診斷是應用分子生物學放大,通過檢測受檢個體或其攜帶病毒、病原體的遺傳物質的結構或含量的變化而做出診斷的技術,檢測對象主要是核酸和蛋白質,并以核酸為主。從行業的技術生命周期看,相較于發展成熟的免疫診斷和生化診斷,分子診斷正處于快速成長期,是IVD領域發展最快的細分領域,具有檢測時間短、靈敏度更高、特異性更強等優勢,被廣泛應用于傳染性疾病、血液篩查、遺傳性疾病和伴隨診斷等領域。

從技術發展階段上看主要經歷了四個時期。第一階段是20世紀80年代基于核酸分子雜交技術的遺傳病診斷時期;第二階段是20世紀90年代,聚合酶鏈式反應(PCR)的出現將分子診斷技術推向更精準、更高效的階段;第三階段是基于基因芯片的多指標、高通量基因檢測時期;第四階段是基于基因測序技術在NIPT(無創產前篩查)、伴隨診斷和癌癥早篩等領域的應用。

二、主要技術領域及市場規模

2019年我國分子診斷市場規模約為150億元,五年復合增長率25%,主要技術領域包括基因測序、PCR和分子雜交技術等。

(一)基因測序

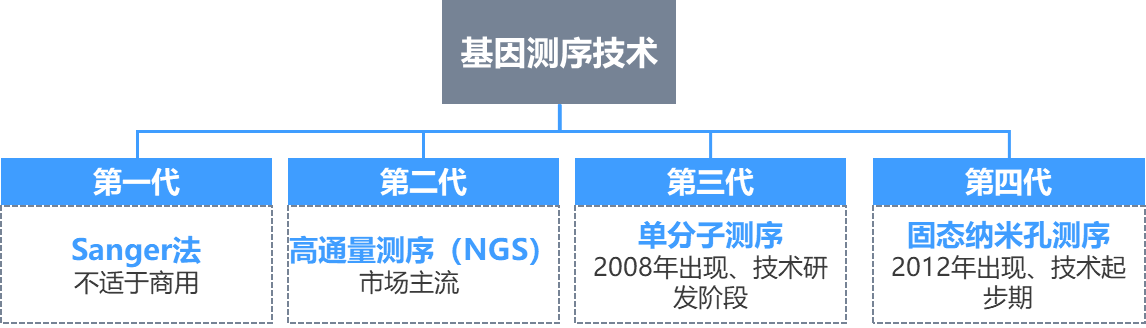

基因測序技術包括第一代測序技術(Sanger法)、第二代高通量測序(NGS)及三、四代測序,其中一代測序的成本過高、通量較小不適于商用,但由于其高達99.99%精確度,目前仍應用于科研領域。二代NGS高通量測序技術為當前市場主流,自2005年以來快速發展,并憑借其高通量、準確度高、可以多重檢測、所需樣本量少等優點,被廣泛應用于醫學研究和臨床檢測,檢測成本遠遠低于一代測序,但精確度相對較低。應用方面,NGS在NIPT領域的應用最為成熟,在癌癥早篩和個體化用藥等領域前景廣闊。三代單分子測序和四代納米孔測序,目前尚處于研發階段。

圖:基因測序技術的主要類型

資料來源:根據公開資料整理

基因測序是未來分子診斷的主流發展方向,潛力診療領域包括癌癥早篩、產前篩查、傳染病和遺傳病等四大領域,其潛在市場空間分別可達1000億、200億、105億、50億。2019年基因測序市場規模超過60億元,測序儀的國產化率為33%,其中llumina和賽默飛占據國內67%的測序儀市場,而試劑的國產化率則不足5%,診斷服務方面,由于市場準入限制,以國內公司為主。

(二)PCR技術

PCR領域檢測試劑的上市產品數量最多、技術應用最成熟,具有靈敏度高、特異性好、及時方便等優點,短期內仍是分子診斷的主流技術平臺,同時也是醫院對傳染病診斷的“金標準”。PCR技術主要包括基本被淘汰的第一代定性PCR 技術、市場應用主流的第二代熒光定量PCR(qPCR)技術和處于技術導入期的第三代數字PCR(dPCR)技術。其主要的技術原理是利用DNA 聚合酶(如Taq DNA 聚合酶)在體外條件下,催化一對引物間的特異DNA 片段合成的基因體外擴增技術,最大的特點是能將微量的DNA 大幅擴增,廣泛應用于科研機構的基礎研究領域(包括基礎研究、醫學診斷、法醫學和農業科學等)、血站核酸檢測、疾控中心核酸檢測和臨床核酸檢測等領域。

2019年市場規模45億元,其中試劑市場的國產化率約70%,國產產品數量多、產品線重合度高,尤其是優生優育、性傳播疾病和HPV檢測領域競爭激烈,僅已上市的競爭企業就有達安基因、艾德生物、凱普生物、之江生物、碩世生物、透景生物和圣湘生物等7家。儀器的國產化率約20%,賽默飛、Bio-Rad、羅氏等外資企業占據國內80%的市場。

(三)分子雜交

分子雜交領域的技術最為成熟,2019年市場規模45億元,試劑的國產化率約70%,國內龍頭基本實現國產替代。

1.熒光原位雜交技術(FISH)

熒光原位雜交技術(FISH)是檢測HER-2 基因狀態的金標準,目前在大多數省份和地區已經納入醫保。FISH是一種利用非放射性的熒光信號對原位雜交樣本進行檢測的技術,主要用于指導腫瘤靶向藥物使用、腫瘤預后、腫瘤疾病分型診斷等領域,其技術原理是利用熒光特定標記的已知序列的核酸為探針,與細胞或組織切片中核酸進行雜交,從而對特定核酸序列進行精準定量定位,具有靈敏度高,特異性強,并可在組織上原位檢測等優點,但是檢測費用高、操作繁瑣、耗時長、且檢測結果存在主觀性,當前主要的應用領域是病毒檢測、實體腫瘤、血液腫瘤等。

2.基因芯片

基因芯片技術又稱DNA 微陣列技術,在我國市場處于起步階段,主要應用于消費級基因檢測(如微基因的WeGene 檢測個人基因檢測產品)、病毒分型、耐藥突變位點檢測、遺傳基因和腫瘤基因檢測等領域。技術原理是通過雜交測序的方法,將大量已知DNA 序列做成探針,集成在同一芯片上與標記樣品分子進行雜交,從而獲得樣本序列信息,可以實現對大量目標基因同時進行檢測,具有通量高、靈敏度高、檢測成本低、準確性高等優點,但是靈活度低,只能檢測已知基因。

三、上市企業

分子診斷領域企業2017年以后上市進程加快,上市企業數量占企業總量的比重超70%。從企業主體分布區域看,北京、廣東和上海的分子診斷企業最多,占比超過總量的70%。從企業成立時間看,80%的企業成立于2000年后,其中33%的企業成立于2010年后。

圖:分子診斷領域主要上市企業

數據來源:藥鏈圈根據公開資料整理

四、產業鏈特征

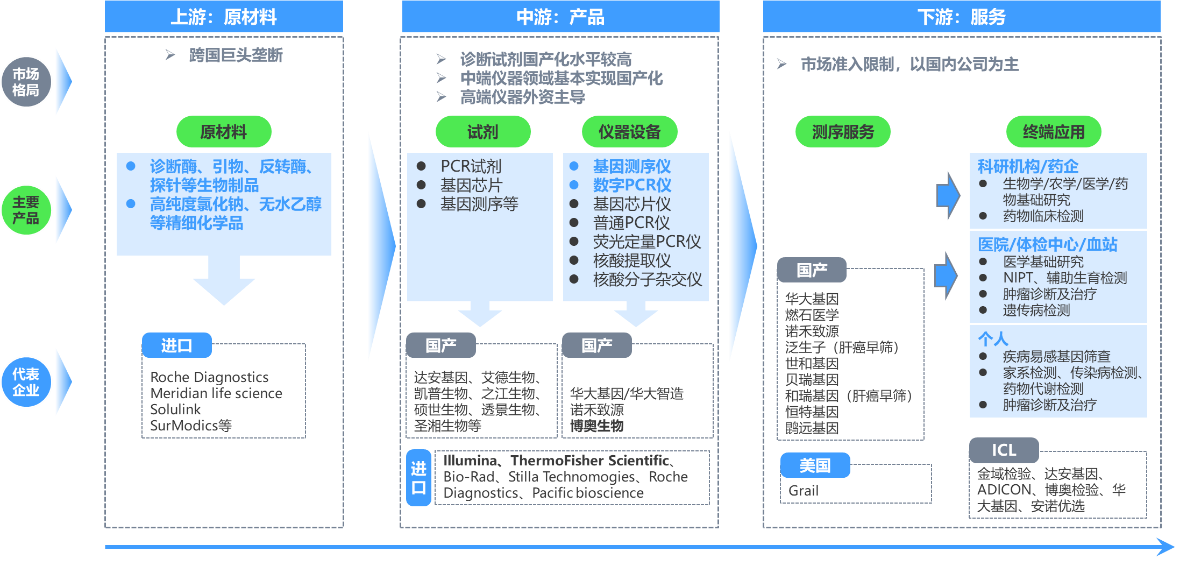

分子診斷產業鏈由上游原材料、中游產品、下游服務組成。其中,上游原材料主要包括生物制品和精細化學品,中端產品主要包括診斷試劑和儀器設備,下游服務主要包括中間環節的基因測序服務和對于試劑、儀器和測序服務最終使用的應用終端。

圖:分子診斷產業鏈示意圖

資料來源:藥鏈圈根據公開資料整理

(一)上游原料

分子診斷產業鏈上游以生物制品和精細化學品等原材料供為主,整體上游市場由跨國巨頭壟斷。上游原材料主要包括診斷酶、引物、反轉酶、探針等生物制品,高純度氯化鈉、無水乙醇等精細化學品,以及提取介質材料。由于原材料的技術難度高,診斷酶、引物、探針等開發難度大,整個上游原材料市場基本由羅氏診斷(Roche Diagnostics)、邁迪安生命科學公司(Meridian life science)、Solulink、SurModics等少數跨國巨頭壟斷,國產企業在該領域基本處于空白,僅有部分企業經營代理業務,但目前正積極尋求突破,未來有望推動進口替代。

(二)中游產品

1.診斷試劑

國內分子診斷行業發展很快,中游診斷試劑領域的國產化水平整體較高,其中從技術領域看,PCR技術和分子雜交技術領域的診斷試劑國產化率基本在70%以上,但基因測序領域的國產化率很低,尚不足10%。

1.1基因測序技術領域

在基因測序技術領域當前第二代高通量測序(NGS)技術為市場主流,在醫學研究和臨床檢測領域均得到了廣泛應用,主要包括無創產前篩查(NIPT)、輔助生殖(PGD/PGS)、遺傳病診斷、腫瘤診斷和個性化治療、致病基因檢測、病原微生物檢測等。

NIPT國內的主要競爭企業是華大基因和貝瑞基因,外國競爭企業主要是美國的Sequenom、Verinata、Health、Ariosa Diagnostics 、Natera和歐洲的Lifecodexx。國內上市產品數量10個。

輔助生殖國內的主要競爭企業是蘇州貝康醫療、華大基因、中怡康衛和安諾優達。貝康醫療的PGT-A產品即“胚胎植入前染色體非整倍體檢測試劑盒”是首個“國家創新醫療器械特別審批”產品,填補了輔助生殖領域胚胎基因檢測的臨床空白。

腫瘤領域涉及三個細分賽道,分別是伴隨診斷、癌癥早篩和藥物研發,其中伴隨診斷領域代表企業是艾德生物、燃石醫學、南京世和基因及諾禾致源,外國企業包括Foundation Medicine、ThermoFisher Scientific和Illumina;國內上市產品數量4個。癌癥早篩領域代表企業是貝瑞基因、燃石醫學、泛生子(肝癌早篩)、世和基因、和瑞基因(肝癌早篩)、恒特基因及鹍遠基因等,外國競爭企業有Grail(美國早篩龍頭)、GuardantHealth(美國液體活檢龍頭)、和Freenome等;國內尚無產品上市。藥物研發領域代表企業是泛生子。

感染性疾病領域國內的主要競爭企業是華大基因、博奧生物、達瑞生物和賽哲生物,國內尚無產品上市。

1.2PCR技術領域

1.2.1第二代PCR技術

主要國內競爭企業包括達安基因、科華生物、之江生物、樂普基因、艾德生物、凱普生物、碩世生物和圣湘生物、蘇州為真、無錫銳奇、亞能生物、博奧晶芯等幾十家企業;外國競爭企業包括德國Qiangen、Roche Diagnostics、法國Biomerieux、ThermoFisher Scientific等。

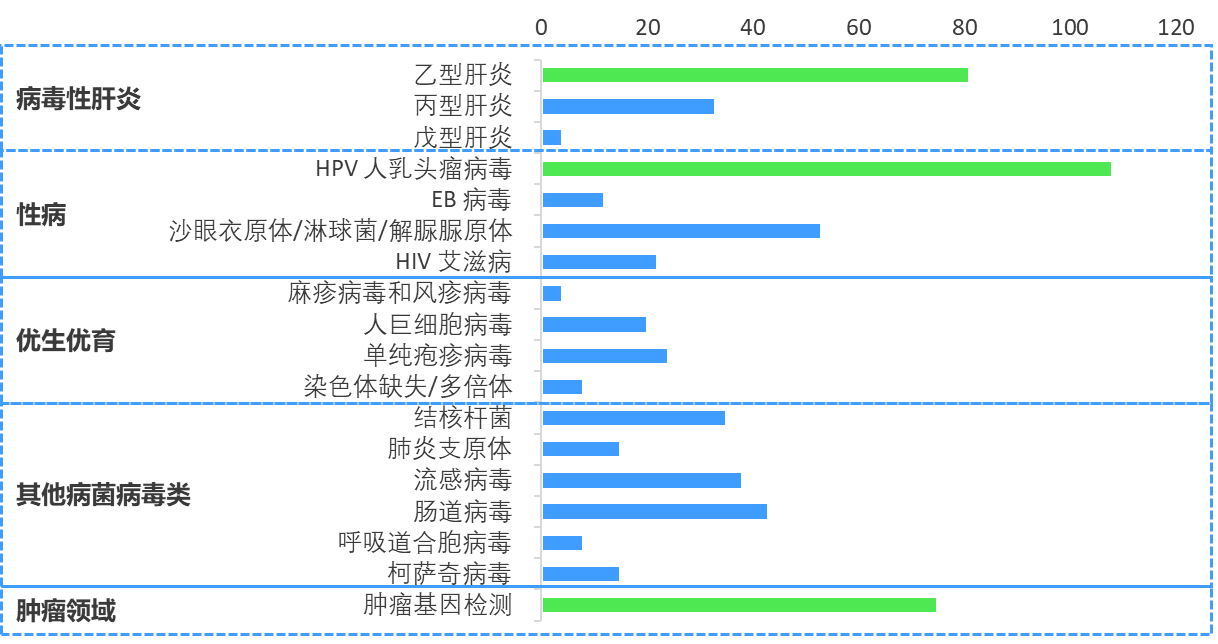

已獲批的診斷試劑產品數量眾多,已經超600個,主要應用于病毒性肝炎、性病、優生優育、其他病菌病毒類、腫瘤領域等五大病種、18大診斷領域中,其中在HPV人乳頭瘤病毒檢測、乙型肝炎檢測和腫瘤基因檢測領域的產品數最多,均超過70個,占產品總量的44%。

圖:國內已獲批的二代PCR檢測試劑情況

資料來源:根據NMPA及公開資料整理

從細分領先企業看,優先取得檢測技術突破并占據細分賽道先發優勢是IVD企業突出重圍、并發展成為賽道龍頭的重要條件。凱普生物、亞能生物、艾德生物、達安基因和博奧晶芯分別在HPV檢測、地中海貧血檢測、伴隨診斷、病毒性肝炎檢測和遺產性耳聾檢測占據領先地位,其中凱普生物和亞能生物多點開花,博奧晶芯迅速主導細分賽道。

在HPV檢測領域,凱普生物在2006年取得國內首個HPV檢測試劑上市批件,占據了先發優勢,目前在HPV領域的市場份額約26%,亞能生物緊隨其后市場份額達到17%。在地中海貧血檢測領域,亞能生物依靠其豐富的政府資源成為國內最早布局該領域的企業,并于2008 和2009 年分別取得α-地貧和β-地貧基因檢測試劑的上市批件,同樣占據了先發優勢,當前亞能生物獨占50%的市場份額,凱普生物也占據了20%的市場。在遺傳性耳聾檢測領域,博奧晶芯于2019 年研發出國際首款遺傳性耳聾基因檢測試劑盒,因此承接了大量政府采購項目,當前市場份額超過50%,凱普生物和華大基因也成分享了10%至20%的市場。

1.2.2第三代PCR技術

主要國內競爭企業包括南京柯維思生物、透景生物、領航基因、新羿生物等;外國企業包括美國Biofire Diagnostics、美國Cepheid、:Bio-rad、ThermoFisher Scientific、法國Stilla Technologies等。

已獲批產品方面,目前僅有南京科維思生物的HER2 基因擴增檢測試劑盒(數字PCR 法)獲批,在腫瘤伴隨診斷、腫瘤早篩、傳染病檢測、NIPT、藥物基因組學等領域具有較大臨床應用潛力和優勢。

1.3基因芯片技術領域

主要競爭企業包括賽樂奇、博奧生物、百奧科技、達安基因等。

已獲批的診斷試劑產品主要應用在HPV 病毒基因分型、乙肝病毒基因分型和耐藥突變位點檢測、腫瘤基因突變等領域。

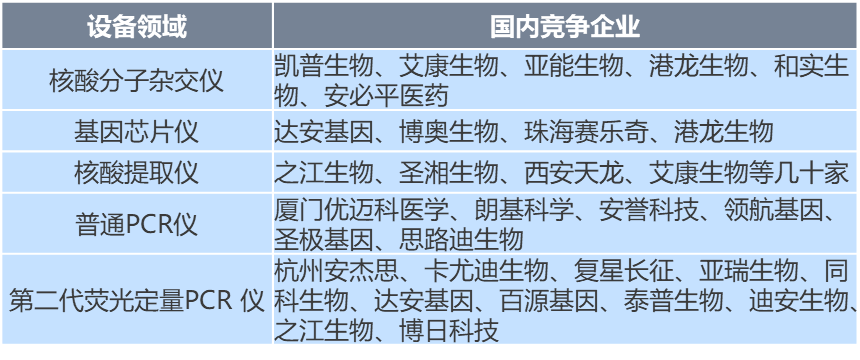

2.診斷儀器

診斷儀器領域整體國產化水平較低,主要包括基因測序儀、PCR儀、核酸提取儀、核酸分子雜交儀、基因芯片儀等5大類。其中,核酸提取儀、普通PCR 儀、基因芯片儀、分子雜交儀等技術相對容易攻破的中端儀器領域基本已經實現國產替代,而基因測序和儀數字PCR儀在內的高端儀器主要由外資品牌主導,技術壁壘極高,國產品牌正處于起步階段。

圖:分子診斷儀器設備中國產替代較好的領域的主要生產企業

資料來源:藥鏈圈根據公開資料整理

2.1基因測序儀

基因測序儀市場以二代測序儀為科研和臨床檢測的主流,三代、四代測序儀正處于探索研發階段,市場主要被Illumina、賽默飛世爾科技(ThermoFisher Scientific)、羅氏診斷Roche Diagnostics 等外資品牌主導,國內僅有華大基因等少量國產企業實現了自主研發和進口突破。從國內市場格局上看,外資的Illumina和賽默飛世爾科技占據67%的市場份額,華大基因(和華大智造)占據33%的市場份額,并且旗下三款測序儀DNBSEQ-T7、MGISEQ-2000和MGISEQ-200已分別覆蓋高中低通量場景。

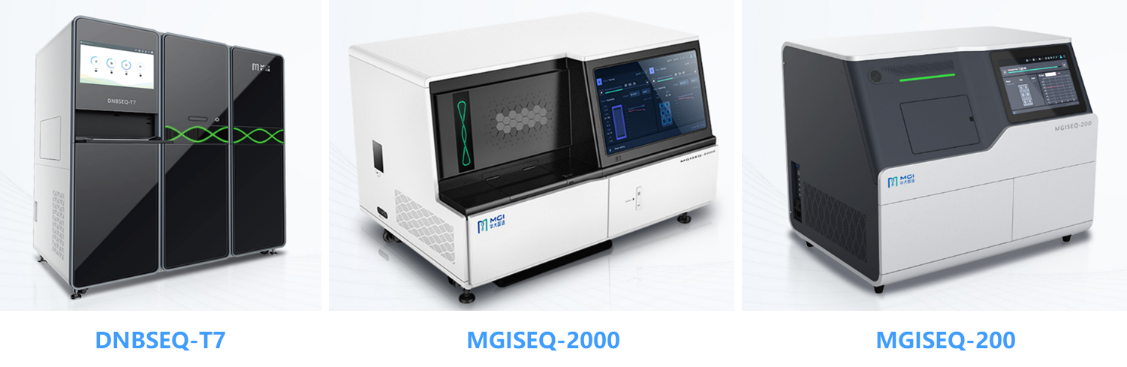

圖:華大基因基因測序儀產品

資料來源:華大基因官網

2.2PCR擴增儀

PCR擴增儀根據技術不同,主要分為3代:只能進行定性分析的一代標準PCR儀,包括普通PCR儀、梯度PCR儀、原位PCR儀,目前應用場景有限;市場主流的二代熒光定量PCR儀,目前已廣泛應用于臨床,可精確定量檢測,但存在一定檢測誤差;處于成長期的三代數字PCR儀。

當前數字PCR 儀的國內市場基本被Bio-Rad、賽默飛世爾科技(ThermoFisher Scientific)、法國Stilla Technomogies等外資品牌壟斷,國內僅領航基因、臻準生物、新羿生物、科維思生物有產品獲批。

(三)下游服務

分子診斷產業鏈下游服務端主要包括處于中間環節的基因測序服務及以醫院/血站/體檢中心、第三方醫學檢驗服務機構(ICL)、科研機構、藥企、個人等為代表的終端應用領域,其中醫院的檢測服務需求最大,約占市場服務需求總量的90%。檢測服務由于市場準入限制,當前以國內企業為主。

在基因測序領域,NIPT和腫瘤診斷治療是目前兩大主要應用領域,其中NIPT市場接近飽和,賽道龍頭是華大基因和貝瑞和康;腫瘤領域,整體滲透率不高,但創新研發企業較多,賽道龍頭是燃石醫學和泛生子。此外,腸道微生物當前在我國滲透率很低,但未來隨著國內人均可支配收入的增加和消費水平的提高,在未來將發展成為消費級檢測領域,市場空間廣闊。

第三方醫學檢驗服務機構(ICL)在我國發展較晚,市場規模小、滲透率低,檢測量僅占IVD市場的3%,遠低于澳洲(80%)、日本(67%)、歐洲(50%)和北美(38%)的行業滲透率。在檢測項目上,我國以普檢為主,高端檢測比例低,檢測項目數量約1500項,遠低于美國的4000項。國內市場集中度高,艾迪康、金域醫學、達安基因和迪安診斷四家連鎖綜合獨立實驗室的市場份額已達70%。

血站對血篩核酸檢測(NAT)的檢測需求持續增加。相較于NAT推廣之前所采用的血篩試劑(酶聯免疫法試劑),NAT法可以大大縮短“窗口期”(人體感染病毒初期,病毒在血液中已經存在但無法被檢出的時間段,窗口期期間病毒經輸血可傳播疾病,目前無法根治),降低輸血傳播疾病風險并極大的提高靈敏度。

結語:分子診斷是我國IVD領域發展最快的細分領域,并積極參與如第三代數字PCR(dPCR)技術和第三、四代基因測序技術等在全球尚處于技術起步期的技術領域的競爭。產品市場進口替代進程逐步加速,檢測服務需求快速上升,各細分賽道龍頭企業上市進程加快,新冠疫情更是為我國眾多的中小創新型企業帶來前所未有的飛躍的機會。但是,不可否認,上游原材料是當前產業鏈亟需解決的卡脖子環節,國內企業尚未實現技術突破,這將是分子診斷以及整個IVD領域都需要解決和攻克的共同的難題。